ĐÀO TẠO NỘI BỘ 2026: ỨNG DỤNG AI NÂNG CAO HIỆU SUẤT, HIỆU QUẢ KINH DOANH K2

HBR Holdings tổ chức đào tạo nội bộ ứng dụng AI, giúp đội ngũ làm chủ ChatGPT, Claude, đóng gói Skil...

Bạn đang chuẩn bị cho buổi phỏng vấn kế toán tổng hợp nhưng chưa biết nên ôn gì trước? Đừng lo! Dưới đây là bộ 65+ câu hỏi được tuyển chọn từ thực tế tuyển dụng giúp bạn luyện tập hiệu quả. Cùng HBR Careers sẵn sàng bứt phá và ghi điểm tuyệt đối với nhà tuyển dụng!

TIN TUYỂN DỤNG - CHUYÊN VIÊN KẾ TOÁN THUẾ

Câu hỏi mở đầu quen thuộc này giúp nhà tuyển dụng có cái nhìn khái quát về bạn: kinh nghiệm, học vấn, điểm mạnh và sự phù hợp với vị trí ứng tuyển.

Hãy trả lời ngắn gọn, tập trung vào các thông tin như:

Ví dụ:

“Tôi tên là Nguyễn Thu Hằng, tôi đã tốt nghiệp ngành Kế toán – Kiểm toán trường Đại học Kinh tế Quốc dân. Tôi đã có 2 năm kinh nghiệm làm kế toán nội bộ tại công ty thương mại. Tôi có thế mạnh về Excel, phân tích số liệu và làm việc cẩn trọng. Hiện tôi đang tìm một môi trường chuyên nghiệp như công ty để phát triển lâu dài.”

Bất kỳ nhà tuyển dụng nào cũng muốn tìm kiếm ứng viên thực sự yêu nghề và nghiêm túc với định hướng công việc. Câu hỏi này nhằm đánh giá động lực nghề nghiệp, mức độ phù hợp và sự cam kết lâu dài với công việc kế toán.

Bạn nên thể hiện:

Ví dụ:

“Tôi yêu thích sự chính xác, logic và cẩn trọng – những điều mà công việc kế toán đòi hỏi. Ngay từ khi còn học đại học, tôi đã xác định theo đuổi nghề kế toán vì cảm thấy phù hợp với năng lực và mong muốn phát triển sự nghiệp bền vững.”

>>> XEM THÊM: KINH NGHIỆM PHỎNG VẤN ONLINE CHUẨN TỪ A - Z GHI ĐIỂM NHÀ TUYỂN DỤNG

Câu hỏi này giúp nhà tuyển dụng đánh giá mức độ phù hợp giữa kinh nghiệm của bạn và yêu cầu công việc đang tuyển. Nếu bạn có kinh nghiệm thực tế, hãy trình bày rõ vai trò và kỹ năng đạt được. Nếu chưa có, nên nhấn mạnh khả năng học hỏi và sự chủ động.

Ví dụ:

“Tôi từng làm kế toán công nợ và hỗ trợ kiểm tra chứng từ đầu ra – đầu vào tại một công ty phân phối thiết bị y tế. Tôi đã quen với quy trình kiểm tra hóa đơn, cân đối thu – chi và làm báo cáo hàng tuần. Dù chưa làm đúng vị trí kế toán tổng hợp, nhưng tôi tin có thể tiếp cận nhanh và hoàn thành tốt.”

Khi hỏi câu này, nhà tuyển dụng muốn biết bạn hiểu rõ công việc và đã chuẩn bị được những kỹ năng nào để đáp ứng yêu cầu công việc. Đây cũng là cơ hội để bạn thể hiện sự phù hợp của mình với vị trí ứng tuyển.

Gợi ý kỹ năng nên đề cập:

Ví dụ:

“Một kế toán tổng hợp cần thành thạo Excel và phần mềm MISA, có khả năng tổng hợp số liệu từ các phòng ban để lập báo cáo tài chính chính xác. Ngoài ra, cần có kỹ năng giao tiếp tốt để phối hợp với bộ phận nhân sự, kinh doanh và tuân thủ các quy định thuế – tài chính.”

Câu hỏi mở này không chỉ kiểm tra mức độ hiểu nghề mà còn cho thấy bạn có tư duy đánh giá vấn đề khách quan hay không. Không có câu trả lời cố định, nhưng bạn nên đưa ra những tố chất phù hợp với công việc.

Một số tố chất nên đề cập:

Ví dụ:

“Tôi cho rằng một kế toán giỏi cần có sự trung thực, cẩn trọng và có trách nhiệm cao. Ngoài ra, khả năng phân tích số liệu tốt và luôn cập nhật chính sách thuế – tài chính mới cũng là những tố chất quan trọng giúp một kế toán hoàn thành công việc hiệu quả.”

Đây là câu hỏi kiểm tra kiến thức thực tế của ứng viên. Nếu bạn trả lời thiếu sót hoặc lan man, nhà tuyển dụng có thể đánh giá bạn chưa đủ hiểu rõ vai trò công việc. Hãy liệt kê các đầu việc chính một cách rõ ràng, mạch lạc.

Các nhiệm vụ chính nên đề cập:

Ví dụ:

“Kế toán tổng hợp có nhiệm vụ kiểm tra chứng từ, hạch toán nghiệp vụ kinh tế phát sinh, theo dõi công nợ và lập các báo cáo tài chính – thuế định kỳ. Ngoài ra còn phối hợp với kế toán viên ở các mảng khác như kho, bán hàng, tiền lương để đảm bảo số liệu đầy đủ và chính xác.”

Phần mềm kế toán là công cụ hỗ trợ đắc lực trong công việc hàng ngày của kế toán viên. Khi hỏi câu này, nhà tuyển dụng muốn biết bạn có thành thạo các phần mềm chuyên dụng hay không, và bạn đánh giá ra sao về hiệu quả sử dụng.

Đừng chỉ liệt kê tên phần mềm. Hãy chia sẻ:

Ví dụ:

“Tôi đã sử dụng MISA, Fast và Excel. MISA giao diện thân thiện, dễ thao tác và phù hợp với doanh nghiệp vừa và nhỏ. Fast chuyên sâu hơn, tích hợp nhiều module nhưng thao tác phức tạp hơn. Tôi thấy MISA linh hoạt và phù hợp với môi trường làm việc hiện tại.”

Câu hỏi này đánh giá mức độ hiểu và khả năng vận dụng kiến thức nền tảng của bạn trong công việc. Chuẩn mực kế toán là công cụ định hướng xử lý nghiệp vụ theo đúng quy định pháp luật.

Hãy trả lời theo hướng:

Ví dụ:

“Tôi đã áp dụng các chuẩn mực như VAS 01 về nguyên tắc chung, VAS 14 về doanh thu, VAS 03 về tài sản cố định. Khi lập báo cáo tài chính, tôi luôn tuân thủ VAS 21 để đảm bảo việc trình bày đúng và minh bạch.”

Nhà tuyển dụng muốn kiểm tra bạn có nắm rõ đặc điểm và chức năng của hai loại kế toán quan trọng này không. Đây là kiến thức cơ bản nhưng nhiều ứng viên thường trả lời sơ sài.

Bạn nên phân biệt theo:

Ví dụ:

“Kế toán tài chính hướng tới việc cung cấp thông tin tài chính cho các bên bên ngoài doanh nghiệp như nhà đầu tư, cơ quan thuế. Kế toán quản trị phục vụ quản lý nội bộ, giúp lãnh đạo ra quyết định. Kế toán tài chính có tính pháp lý cao hơn và yêu cầu tuân thủ chuẩn mực chặt chẽ hơn.”

>>> XEM THÊM: GIỚI THIỆU BẢN THÂN PHỎNG VẤN CHUẨN MẪU GIÚP BẠN DỄ ĐẬU VÒNG ĐẦU

Đây là một trong những câu hỏi nền tảng thường gặp. Nhà tuyển dụng muốn biết bạn có hiểu rõ bản chất và vai trò khác biệt của hai nghiệp vụ này hay không.

Hãy trả lời theo:

Ví dụ:

“Kế toán là người ghi nhận, xử lý và tổng hợp thông tin tài chính từ các nghiệp vụ kinh tế phát sinh hàng ngày. Kiểm toán kiểm tra tính trung thực, hợp lý của thông tin kế toán sau khi đã được ghi nhận. Kế toán làm trong suốt kỳ, còn kiểm toán làm sau kỳ tài chính kết thúc.”

AP và AR là hai khái niệm cơ bản nhưng quan trọng trong kế toán. Khi hỏi câu này, nhà tuyển dụng kiểm tra khả năng nắm rõ quy trình thanh toán và thu nợ của bạn.

Bạn nên trình bày:

Ví dụ:

“AP (Accounts Payable) là các khoản công ty phải trả cho nhà cung cấp. AR (Accounts Receivable) là các khoản công ty phải thu từ khách hàng. AP ghi nhận vào tài khoản 331, AR ghi vào 131. Kế toán cần theo dõi thời hạn thanh toán để tránh chậm trễ hay mất cân đối dòng tiền.”

Câu hỏi này giúp kiểm tra mức độ bao quát của bạn về các nghiệp vụ phát sinh trong doanh nghiệp. Trả lời càng cụ thể, càng chứng minh bạn có kinh nghiệm thực tế.

Bạn có thể liệt kê theo loại hình:

Ví dụ:

“Các loại giao dịch phổ biến trong kế toán gồm: mua hàng hóa, bán hàng hóa, thanh toán tiền mặt hoặc qua ngân hàng, nhận góp vốn, hoàn ứng, vay vốn, trả lãi vay, khấu hao tài sản. Mỗi loại đều ảnh hưởng tới dòng tiền và báo cáo tài chính.”

Đây là tình huống thực tế rất thường gặp trong công việc kế toán. Nhà tuyển dụng muốn đánh giá sự am hiểu và khả năng xử lý linh hoạt của bạn trong từng trường hợp sai sót hóa đơn.

Bạn cần xác định rõ:

Ví dụ:

“Nếu hóa đơn đã lập nhưng chưa kê khai và hàng hóa chưa giao, tôi sẽ thu hồi hóa đơn, lập biên bản hủy và xuất lại hóa đơn mới. Trường hợp hóa đơn đã kê khai thì cần lập biên bản điều chỉnh và hóa đơn điều chỉnh, nêu rõ nội dung trước và sau khi điều chỉnh.”

Bảng cân đối không cân là dấu hiệu cảnh báo sai sót trong ghi nhận hoặc hạch toán. Nhà tuyển dụng muốn kiểm tra khả năng tư duy, tìm lỗi và khắc phục vấn đề của bạn.

Các bước cần thực hiện:

Ví dụ:

“Tôi sẽ kiểm tra lại toàn bộ số dư đầu kỳ, cuối kỳ và các phát sinh trong kỳ, đặc biệt là các tài khoản 111, 112, 131, 331, 211. Nếu vẫn chưa tìm ra nguyên nhân, tôi dùng hàm VLOOKUP và Pivot Table trong Excel để đối chiếu phát sinh từng ngày, từng mã chứng từ.”

>>> XEM THÊM: TRANG PHỤC ĐI PHỎNG VẤN ẤN TƯỢNG GHI ĐIỂM TRONG MẮT NHÀ TUYỂN DỤNG

Việc nắm rõ các thông tin bắt buộc trên hóa đơn giúp bạn tránh sai sót, đảm bảo tính hợp lệ khi hạch toán và kê khai thuế. Đây là kiến thức kế toán căn bản nhưng vô cùng quan trọng.

Hóa đơn dịch vụ cần có:

Ví dụ:

“Một hóa đơn hợp lệ cần ghi rõ thông tin người bán – người mua, mã số thuế, địa chỉ, mô tả dịch vụ, số lượng – đơn giá – thành tiền, thuế GTGT, ngày lập và chữ ký điện tử hợp lệ. Nếu thiếu một trong các mục này, hóa đơn có thể bị coi là không hợp lệ khi quyết toán thuế.”

Sai sót là điều khó tránh khỏi trong kế toán, nhưng điều quan trọng là nhận diện và biết cách sửa chữa. Câu hỏi này giúp đánh giá khả năng thực hành và mức độ tỉ mỉ của bạn.

Các lỗi thường gặp:

Ví dụ:

“Các sai sót kế toán thường gặp gồm: ghi sai số tiền (ví dụ 1.500.000 thành 15.000.000), ghi nhầm tài khoản, ghi nhầm kỳ hạch toán, nhập trùng nghiệp vụ, và sai bút toán đối ứng. Để hạn chế, tôi luôn kiểm tra chéo số liệu, đối chiếu sổ phụ và sao kê định kỳ.”

Kế toán đòi hỏi độ chính xác cao vì ảnh hưởng trực tiếp đến báo cáo tài chính và nghĩa vụ thuế. Với câu hỏi này, bạn cần thể hiện quy trình làm việc bài bản và ý thức tuân thủ quy định.

Nguyên tắc đảm bảo chính xác:

Ví dụ:

“Để đảm bảo độ chính xác, tôi luôn tuân thủ nguyên tắc kế toán như nhất quán, giá gốc và thận trọng. Tôi lập checklist từng nghiệp vụ và thường xuyên đối chiếu giữa sổ sách và chứng từ. Ngoài ra, tôi cũng dùng phần mềm để giảm thiểu sai sót do thao tác thủ công.”

Vốn lưu động là chỉ số tài chính cơ bản nhưng quan trọng. Câu hỏi này đánh giá kiến thức nền tảng của bạn trong việc phân tích tài chính doanh nghiệp.

Nội dung cần nêu:

Ví dụ:

“Vốn lưu động là phần tài sản ngắn hạn còn lại sau khi trừ nợ ngắn hạn, phản ánh khả năng thanh toán ngắn hạn của doanh nghiệp. Nếu vốn lưu động dương, công ty có thể chi trả các nghĩa vụ ngắn hạn. Nếu âm, đó là dấu hiệu rủi ro tài chính.”

PPE là một thuật ngữ kế toán tài chính phổ biến. Nhà tuyển dụng muốn biết bạn có thể hiểu và sử dụng thuật ngữ chuyên ngành hay không.

Nội dung cần trình bày:

Ví dụ:

“PPE là tài sản cố định hữu hình như máy móc, nhà xưởng, thiết bị… mà doanh nghiệp sở hữu và sử dụng trong sản xuất kinh doanh. PPE được ghi nhận theo nguyên giá và khấu hao dần theo thời gian sử dụng.”

Phương trình kế toán là nền tảng cho mọi hoạt động ghi sổ. Trả lời tốt câu hỏi này chứng minh bạn hiểu cách hạch toán và lập báo cáo.

Bạn cần nêu:

Ví dụ:

“Phương trình kế toán thể hiện sự cân bằng tài chính: Tổng tài sản luôn bằng tổng nợ phải trả và vốn chủ sở hữu. Đây là cơ sở để lập bảng cân đối kế toán và kiểm tra sự đầy đủ của các nghiệp vụ đã ghi nhận.”

EBITDA là chỉ số phản ánh năng lực tạo ra lợi nhuận thực tế của doanh nghiệp. Với vị trí kế toán tổng hợp, bạn nên nắm khái niệm và biết cách ứng dụng.

Cần nêu rõ:

Ví dụ:

“EBITDA là lợi nhuận trước lãi vay, thuế và khấu hao. Nó phản ánh khả năng tạo lợi nhuận thuần từ hoạt động kinh doanh cốt lõi, không bị ảnh hưởng bởi cơ cấu vốn hay chính sách thuế của doanh nghiệp.”

>>> XEM THÊM: INTERVIEW LÀ GÌ? BÍ KÍP PHỎNG VẤN HIỆU QUẢ MỌI ỨNG VIÊN PHẢI BIẾT

Câu hỏi này đánh giá tư duy lựa chọn công cụ làm việc và khả năng thích nghi của bạn với công nghệ. Không có đúng sai tuyệt đối, điều quan trọng là bạn hiểu rõ ưu – nhược điểm của từng công cụ.

So sánh cần nêu:

Ví dụ:

“Nếu doanh nghiệp nhỏ, ít nghiệp vụ thì Excel là lựa chọn tiết kiệm và chủ động. Tuy nhiên, với doanh nghiệp vừa và lớn, tôi khuyến nghị dùng phần mềm kế toán như MISA hay Fast vì độ chính xác, bảo mật và khả năng quản lý tập trung tốt hơn.”

Bạn đang tìm kiếm một môi trường làm việc nơi được học hỏi và phát triển mỗi ngày? Tại HBR Careers, bạn có lộ trình thăng tiến rõ ràng, cơ hội đào tạo bài bản và văn hóa học tập sâu sắc. Đây là nơi những ứng viên tiềm năng trở thành những nhà lãnh đạo tương lai.

Một số vị trí nổi bật bạn có thể ứng tuyển:

BẢN TIN TUYỂN DỤNG:

>>> TRƯỞNG PHÒNG TÀI CHÍNH - KẾ TOÁN (40 - 60 TRIỆU/THÁNG)

>>> KẾ TOÁN TRƯỞNG - THU NHẬP: 30 - 40 TRIỆU/THÁNG

KHÁM PHÁ NGAY CƠ HỘI VIỆC LÀM HBR HOLDINGS TẠI ĐÂY!

Công nợ là một trong những nghiệp vụ dễ phát sinh sai lệch nếu kế toán không kiểm soát chặt chẽ. Với câu hỏi này, nhà tuyển dụng muốn biết bạn nắm được quy trình kiểm soát công nợ ra sao.

Bạn cần nêu rõ:

Ví dụ:

“Tôi theo dõi công nợ bằng phần mềm MISA, kết hợp xuất file Excel để đối chiếu định kỳ với khách hàng. Sau mỗi kỳ, tôi gửi bảng công nợ, lập biên bản xác nhận công nợ hai bên để làm căn cứ ghi nhận vào sổ sách.”

Lỗi trong báo cáo công nợ có thể dẫn đến mất uy tín, sai lệch dữ liệu và ảnh hưởng đến quyết toán. Câu hỏi này giúp nhà tuyển dụng đánh giá khả năng xử lý khủng hoảng kế toán.

Bạn nên nêu:

Ví dụ:

“Nếu báo cáo công nợ sai do ghi thiếu chứng từ, tôi sẽ rà lại toàn bộ phát sinh trong kỳ, bổ sung chứng từ và lập biên bản điều chỉnh công nợ. Sau đó, tôi gửi lại báo cáo chính xác cho người mua kèm theo lời giải thích rõ ràng.”

Khả năng phân biệt chính xác các loại tài khoản là yêu cầu cơ bản khi làm kế toán công nợ. Câu hỏi này kiểm tra kiến thức hạch toán và khả năng ghi nhận đúng bản chất nghiệp vụ.

Bạn nên nêu rõ:

Ví dụ:

“Khoản phải thu là tiền mà khách hàng nợ công ty sau khi mua hàng, thường ghi nhận vào TK 131. Khoản phải trả là nghĩa vụ thanh toán cho nhà cung cấp sau khi mua hàng hóa, dịch vụ, thường ghi vào TK 331. Việc phân biệt rõ giúp tôi lên báo cáo đúng và phản ánh đúng tình hình tài chính.”

>>> XEM THÊM: TOP 9+ MẪU THƯ CẢM ƠN SAU PHỎNG VẤN CHUYÊN NGHIỆP GÂY ẤN TƯỢNG

Nợ quá hạn là tình huống phổ biến nhưng khó xử lý trong thực tế. Nhà tuyển dụng muốn biết bạn có kinh nghiệm và kỹ năng mềm để xử lý hiệu quả không?

Bạn nên trình bày:

Ví dụ:

“Khi nợ quá hạn, tôi thường gửi email nhắc nợ đầu tiên, sau đó gọi điện xác nhận và lập biên bản cam kết trả nợ. Nếu khách hàng vẫn chậm trễ, tôi sẽ đề xuất bộ phận kinh doanh tạm ngưng đơn hàng và báo cáo cấp trên để có hướng xử lý tiếp theo.”

Chi công tác là khoản phát sinh phổ biến, nhưng không phải lúc nào cũng được tính là chi phí hợp lý. Nhà tuyển dụng kiểm tra sự hiểu biết của bạn về luật thuế và chi phí được khấu trừ.

Bạn cần trình bày:

Ví dụ:

“Chi công tác được tính vào chi phí hợp lý nếu có quyết định cử đi công tác, bảng kê chi phí có chữ ký người đi công tác và được chi trong định mức theo quy định. Các khoản chi vượt định mức cần có quy chế nội bộ và được Hội đồng quản trị hoặc Ban Giám đốc thông qua.”

Hàng tồn kho là tài sản lưu động quan trọng, ảnh hưởng trực tiếp đến giá vốn và lợi nhuận doanh nghiệp. Câu hỏi này giúp nhà tuyển dụng kiểm tra hiểu biết nền tảng về cơ cấu hàng hóa lưu kho.

Bạn nên trình bày:

Ví dụ:

“Tôi hiểu hàng tồn kho gồm: nguyên vật liệu, vật tư, thành phẩm, hàng hóa mua về để bán, hàng gửi đi bán và sản phẩm dở dang trong quá trình sản xuất. Tùy mô hình doanh nghiệp, hàng tồn kho có thể có thêm nhóm hàng gửi gia công hoặc hàng đang đi đường.”

Việc áp dụng phương pháp tính giá là yếu tố ảnh hưởng trực tiếp đến giá vốn và lợi nhuận. Nhà tuyển dụng muốn kiểm tra bạn có nắm được và phân biệt được các nguyên tắc định giá hàng tồn kho hay không.

Bạn nên nêu:

Ví dụ:

“Tôi thường áp dụng phương pháp FIFO để tính giá xuất kho vì phù hợp với chuẩn mực kế toán Việt Nam. Ngoài ra, tôi cũng từng làm ở doanh nghiệp dùng phương pháp bình quân gia quyền để dễ theo dõi trong môi trường có số lượng hàng hóa lớn, xuất thường xuyên.”

Giá gốc hàng tồn kho quyết định giá vốn hàng bán, ảnh hưởng trực tiếp đến lợi nhuận. Với câu hỏi này, bạn cần thể hiện sự hiểu biết về yếu tố cấu thành giá gốc.

Bạn nên trình bày:

Ví dụ:

“Giá gốc hàng tồn kho bao gồm: giá mua thực tế, chi phí vận chuyển, bốc dỡ, bảo hiểm hàng hóa, phí lưu kho và các chi phí khác liên quan trực tiếp đến việc đưa hàng về kho như chi phí kiểm nghiệm, hao hụt hợp lý trong định mức.”

>>> XEM THÊM: NHÀ TUYỂN DỤNG KHÔNG THÔNG BÁO KẾT QUẢ PHỎNG VẤN, ỨNG VIÊN NÊN LÀM GÌ?

Chênh lệch giữa tồn kho thực tế và sổ sách là vấn đề thường gặp do sai lệch ghi nhận, hao hụt, hư hỏng hoặc nhầm lẫn trong kiểm kê. Câu hỏi này kiểm tra khả năng xử lý nghiệp vụ và phối hợp liên bộ phận.

Bạn nên nêu:

Ví dụ:

“Khi phát hiện chênh lệch tồn kho, tôi sẽ phối hợp với thủ kho lập biên bản kiểm kê chi tiết, xác định nguyên nhân sai lệch. Sau đó, lập biên bản xử lý chênh lệch, điều chỉnh lại sổ sách nếu cần và báo cáo cấp quản lý để xử lý kịp thời.”

Nguyên tắc nhất quán là một trong những nguyên tắc kế toán cơ bản để đảm bảo tính minh bạch và dễ kiểm soát. Nhà tuyển dụng mong bạn hiểu rõ lý do và hậu quả khi thay đổi phương pháp.

Bạn nên nêu:

Ví dụ:

“Tôi hiểu rằng, doanh nghiệp phải áp dụng một phương pháp tính giá hàng tồn kho nhất quán giữa các kỳ để đảm bảo tính so sánh. Nếu thay đổi, phải có lý do hợp lý như thay đổi loại hình kinh doanh, công nghệ hoặc yêu cầu kiểm toán và phải ghi chú trong thuyết minh BCTC.”

Giảm trừ doanh thu là yếu tố bắt buộc phải trừ khi xác định doanh thu thuần. Nhà tuyển dụng sẽ muốn kiểm tra bạn có nắm chắc cách phân loại các khoản giảm trừ hay không.

Bạn nên nêu:

Ví dụ:

“Khi xác định doanh thu thuần, tôi luôn loại trừ ba yếu tố chính là: chiết khấu thương mại (áp dụng khi khách hàng mua với số lượng lớn), giảm giá hàng bán (khi hàng bị lỗi nhẹ, gần hết hạn…), và hàng bán bị trả lại do lỗi kỹ thuật hoặc không đúng cam kết.”

Chiết khấu thương mại là công cụ bán hàng phổ biến. Qua câu hỏi này, nhà tuyển dụng đánh giá khả năng bạn áp dụng chính sách bán hàng vào nghiệp vụ kế toán.

Bạn nên trả lời:

Ví dụ:

“Chiết khấu thương mại thường phát sinh khi khách hàng mua hàng với số lượng lớn, theo chính sách ưu đãi của doanh nghiệp. Chiết khấu có thể ghi ngay trên hóa đơn nếu thỏa điều kiện tại thời điểm mua hoặc hạch toán cuối kỳ khi đối chiếu doanh số.”

Để ghi nhận doanh thu hợp lệ, hồ sơ chứng từ phải đầy đủ và đúng quy định. Câu hỏi này giúp nhà tuyển dụng kiểm tra bạn có thực sự tuân thủ quy trình kế toán và hiểu biết pháp lý không.

Bạn nên nêu:

Ví dụ:

“Khi ghi nhận doanh thu, tôi luôn kiểm tra đủ hồ sơ gồm: hóa đơn bán hàng hoặc GTGT, phiếu xuất kho, hợp đồng mua bán, đơn đặt hàng và biên bản giao nhận hàng hóa hoặc nghiệm thu dịch vụ. Những chứng từ này giúp đảm bảo doanh thu được ghi nhận hợp lệ, đúng thời điểm.”

>>> XEM THÊM: KÍCH THƯỚC ẢNH HỒ SƠ XIN VIỆC CHUẨN TRONG SƠ YẾU LÝ LỊCH

Tạm ứng là nghiệp vụ phổ biến trong doanh nghiệp, đặc biệt trong các hoạt động công tác, mua hàng hoặc chi tiêu đột xuất. Nhà tuyển dụng mong muốn bạn hiểu rõ và tuân thủ đúng quy trình để tránh sai sót và gian lận.

Bạn nên nêu quy trình gồm:

Ví dụ:

“Tôi thường áp dụng quy trình gồm 4 bước: đề nghị – phê duyệt – chi tiền – quyết toán. Mọi khoản tạm ứng đều cần có xác nhận rõ ràng về mục đích và phải quyết toán đúng hạn để đảm bảo minh bạch.”

Khi tạm ứng cho nhân viên đi công tác, chứng từ hợp lệ là căn cứ để hoàn ứng và hạch toán chi phí. Đây là câu hỏi kiểm tra khả năng tuân thủ chế độ kế toán – tài chính.

Bạn nên đề cập đến:

Ví dụ:

“Để hợp thức hóa tạm ứng công tác, tôi chuẩn bị đầy đủ hóa đơn chi tiêu, giấy đi đường, vé xe, và bảng kê quyết toán có xác nhận của cấp trên. Những chứng từ này giúp hợp lệ hóa chi phí và tránh tranh chấp về sau.”

Kiểm soát sai sót trong thanh toán là kỹ năng thiết yếu của một kế toán thanh toán chuyên nghiệp. Nhà tuyển dụng muốn đánh giá bạn có quy trình làm việc cẩn trọng hay không.

Bạn có thể nêu:

Ví dụ:

“Tôi luôn đối chiếu chứng từ kỹ càng, kiểm tra nội dung thanh toán so với hợp đồng hoặc quyết định, đồng thời yêu cầu xác nhận của trưởng bộ phận trước khi chi. Bên cạnh đó, tôi áp dụng quy trình 2 cấp duyệt để hạn chế rủi ro.”

Hiểu rõ các khoản thu giúp kế toán ghi nhận và theo dõi doanh thu đúng quy định. Qua câu hỏi này, nhà tuyển dụng muốn đánh giá tư duy tổng hợp và khả năng phân loại dòng tiền của bạn.

Bạn nên chia theo nhóm:

Ví dụ:

“Thông thường tôi phân loại các khoản thu theo ba nhóm chính: thu từ hoạt động bán hàng/dịch vụ, thu tài chính như lãi ngân hàng, và các khoản thu bất thường như thanh lý tài sản. Việc phân nhóm giúp quản lý và báo cáo chính xác hơn.”

>>> XEM THÊM: 1 BỘ HỒ SƠ XIN VIỆC GỒM NHỮNG GÌ? CÁCH CHUẨN BỊ ĐẦY ĐỦ, ẤN TƯỢNG

Thanh toán liên ngân hàng là hoạt động không thể thiếu trong kế toán hiện đại, đặc biệt ở các doanh nghiệp có giao dịch rộng với nhiều đối tác. Câu hỏi này giúp nhà tuyển dụng đánh giá kiến thức nghiệp vụ thực tế của bạn về dòng tiền qua ngân hàng.

Bạn nên trình bày rõ:

Ví dụ:

“Thanh toán liên ngân hàng thường áp dụng trong các giao dịch chuyển khoản giữa các ngân hàng khác hệ thống, ví dụ doanh nghiệp A ở Vietcombank chuyển khoản cho nhà cung cấp ở BIDV. Hình thức này đảm bảo an toàn và minh bạch trong thanh toán.”

Lệnh chi và ủy nhiệm chi là hai loại chứng từ quan trọng trong kế toán ngân hàng. Câu hỏi này yêu cầu bạn nắm rõ sự khác biệt về bản chất và mục đích sử dụng của từng loại chứng từ.

Bạn có thể trả lời:

Ví dụ:

“Tôi hiểu rằng ủy nhiệm chi là chứng từ do doanh nghiệp lập và gửi ngân hàng để thanh toán cho nhà cung cấp, còn lệnh chi là do chính ngân hàng lập trong nội bộ. Trong kế toán, tôi thường sử dụng ủy nhiệm chi kèm theo hóa đơn và hợp đồng để làm căn cứ chi.”

Sổ đối chiếu ngân hàng cần phản ánh đúng số dư tài khoản thực tế. Khi xảy ra sai lệch, kế toán ngân hàng cần xử lý nhanh chóng và chính xác. Đây là câu hỏi thể hiện kỹ năng giải quyết vấn đề trong thực tiễn kế toán.

Bạn nên nêu các bước:

Ví dụ:

“Khi phát hiện sai lệch giữa sổ kế toán và sổ phụ ngân hàng, tôi tiến hành đối chiếu từng giao dịch, kiểm tra chứng từ, sau đó liên hệ với ngân hàng bằng văn bản tra soát. Trong trường hợp do ghi nhận nhầm, tôi lập phiếu điều chỉnh kèm biên bản xác nhận.”

Hiểu rõ hệ thống tài khoản kế toán là nền tảng quan trọng để kế toán nội bộ phản ánh chính xác các nghiệp vụ phát sinh. Câu hỏi này nhằm đánh giá mức độ cập nhật của bạn với Thông tư kế toán hiện hành.

Bạn nên trình bày:

Ví dụ:

“Tôi đã làm việc với hệ thống tài khoản theo Thông tư 133 cho doanh nghiệp vừa và nhỏ, thường sử dụng các tài khoản cấp chi tiết như 1521 – Nguyên vật liệu chính, 3388 – Phải trả nội bộ khác để dễ kiểm soát dòng tiền và chi phí.”

Câu hỏi này giúp nhà tuyển dụng hiểu cách bạn tuân thủ quy trình, tránh sai sót và đảm bảo minh bạch trong hoạt động kế toán nội bộ.

Bạn có thể nêu quy trình cơ bản:

Ví dụ:

“Khi nhận chứng từ nội bộ như phiếu chi mua văn phòng phẩm, tôi kiểm tra chữ ký duyệt chi, tính hợp lệ, sau đó lập phiếu hạch toán chi phí vào TK 6421 và lưu hồ sơ theo tháng để phục vụ kiểm tra nội bộ định kỳ.”

Kế toán nội bộ không chỉ phản ánh nghiệp vụ mà còn tham gia kiểm soát dòng tiền, đánh giá hiệu quả chi phí và hỗ trợ quản trị nội bộ doanh nghiệp.

Bạn nên đề cập:

Ví dụ:

“Tôi có trách nhiệm rà soát các khoản chi thường xuyên vượt định mức, kiểm tra tính hợp lý của chi phí phát sinh giữa các phòng ban, đồng thời tham gia vào xây dựng ngân sách chi tiết theo quý.”

Kế toán nội bộ tuy không trực tiếp nộp báo cáo cho cơ quan thuế, nhưng vẫn phải tuân thủ các quy định pháp luật để đảm bảo minh bạch và phòng ngừa rủi ro pháp lý cho doanh nghiệp.

Bạn nên đề cập các văn bản sau:

Ví dụ:

“Tôi luôn tuân thủ Luật Kế toán 2015 và Thông tư 133 trong ghi chép sổ sách, lập chứng từ và lưu hồ sơ đúng thời hạn, đồng thời đảm bảo các quy chế chi tiêu nội bộ được áp dụng đồng bộ.”

>>> XEM THÊM: PHỎNG VẤN XIN VIỆC BẰNG TIẾNG ANH: BÍ KÍP TRẢ LỜI GHI ĐIỂM

Câu hỏi này giúp nhà tuyển dụng đánh giá bạn có nắm được các quy định về trích nộp bảo hiểm và nghĩa vụ tài chính liên quan đến lương không. Đây là phần nghiệp vụ thường xuyên trong kế toán.

Bạn nên nêu đầy đủ:

Ví dụ:

“Khi tính lương, tôi luôn trích theo đúng tỷ lệ: BHXH 8%, BHYT 1.5%, BHTN 1% cho người lao động; đồng thời hạch toán phần chi phí doanh nghiệp trích nộp. Điều này đảm bảo tuân thủ Luật bảo hiểm và kế toán chi phí đúng quy định.”

Hiểu rõ khái niệm và bản chất của lương chính – lương phụ là điều kiện bắt buộc với kế toán phụ trách nhân sự, tiền lương.

Bạn có thể trả lời:

Ví dụ:

“Lương chính là tiền công theo thời gian làm việc và cấp bậc; còn lương phụ gồm các khoản phụ cấp ăn trưa, điện thoại, đi lại… mà doanh nghiệp hỗ trợ thêm cho người lao động.”

Câu hỏi này kiểm tra hiểu biết pháp luật về nghĩa vụ thuế. Là kế toán tiền lương, bạn cần nắm rõ đối tượng và cách tính để kê khai thuế TNCN chính xác.

Bạn nên trình bày:

Ví dụ:

“Tôi hiểu rằng cá nhân có thu nhập từ tiền lương trên 11 triệu đồng/tháng (sau giảm trừ gia cảnh) sẽ phải nộp thuế TNCN. Doanh nghiệp có trách nhiệm khấu trừ trước khi chi trả lương.”

Tính sai lương là lỗi thường gặp nếu kế toán không kiểm tra kỹ giờ công, phụ cấp, hoặc công thức bảng lương. Nhà tuyển dụng muốn biết bạn xử lý tình huống sai sót ra sao để tránh mất niềm tin từ nhân viên.

Bạn nên trình bày rõ:

Ví dụ:

“Khi phát hiện tính thiếu lương, tôi kiểm tra lại dữ liệu chấm công, sau đó thông báo cho người lao động và đề xuất điều chỉnh bằng phiếu lương bổ sung. Với trường hợp phức tạp, tôi làm biên bản xác nhận và trình ban giám đốc duyệt chi.”

Đây là câu hỏi kiểm tra khả năng nắm bắt bản chất cấu trúc giá thành – yếu tố cốt lõi trong kế toán sản xuất. Một kế toán giỏi phải hiểu rõ từng thành phần để xác định giá vốn chính xác.

Bạn nên trình bày 3 yếu tố chính:

Ví dụ:

“Giá thành sản phẩm thường gồm 3 yếu tố: nguyên vật liệu trực tiếp, nhân công trực tiếp và chi phí sản xuất chung. Tùy từng mô hình sản xuất mà tỷ trọng mỗi yếu tố sẽ khác nhau.”

Nhà tuyển dụng muốn biết bạn đã từng xử lý mô hình sản xuất nào và có kinh nghiệm áp dụng phương pháp tính giá thành ra sao.

Bạn có thể kể các phương pháp như:

Ví dụ:

“Tôi đã sử dụng phương pháp định mức và giản đơn khi làm tại công ty sản xuất nội thất, kết hợp theo dõi chi tiết nguyên vật liệu, nhân công và chi phí chung phân bổ theo sản lượng thực tế.”

Câu hỏi này giúp nhà tuyển dụng đánh giá bạn có tư duy phân tích không, từ đó gợi ý các biện pháp kiểm soát chi phí hiệu quả.

Bạn nên trình bày:

Ví dụ:

“Khi so sánh giá thành kế hoạch và thực tế, tôi thường phân tích phần chênh lệch để tìm nguyên nhân như hao hụt nguyên vật liệu, thời gian sản xuất vượt kế hoạch… nhằm tối ưu quy trình cho kỳ tiếp theo.”

Câu hỏi này giúp nhà tuyển dụng kiểm tra xem bạn hiểu rõ bản chất của hai phương pháp tính thuế giá trị gia tăng – nền tảng quan trọng khi làm kế toán thuế tại doanh nghiệp.

Bạn nên trình bày:

Ví dụ:

“Khi làm ở công ty trước, tôi từng sử dụng phương pháp khấu trừ với doanh nghiệp có doanh thu lớn. Tuy nhiên, khi chuyển sang công ty startup nhỏ, tôi áp dụng phương pháp trực tiếp để tính VAT đơn giản hơn, không cần kê khai thuế đầu vào phức tạp.”

Nhà tuyển dụng muốn biết bạn có nắm rõ những chi phí nào bị loại khỏi chi phí hợp lý khi tính thuế thu nhập doanh nghiệp. Điều này ảnh hưởng trực tiếp đến tính chính xác trong lập báo cáo tài chính.

Câu hỏi kiểm tra khả năng áp dụng quy định pháp luật về thuế thu nhập doanh nghiệp. Ứng viên cần nắm rõ thời hạn và nguyên tắc chuyển lỗ.

Câu hỏi này nhằm kiểm tra khả năng ứng biến, kiến thức pháp lý thuế và trách nhiệm nghề nghiệp của ứng viên khi xảy ra rủi ro truy thu thuế – tình huống có thể gây thiệt hại lớn cho doanh nghiệp.

Bạn nên trình bày:

Ví dụ:

“Khi còn làm tại công ty sản xuất, đơn vị bị truy thu VAT do kê khai thiếu hóa đơn đầu ra. Tôi đã phối hợp kiểm tra lại toàn bộ chứng từ, làm bảng đối chiếu chi tiết và lập công văn giải trình. Sau khi làm rõ sai sót do lỗi phần mềm, cơ quan thuế chấp nhận truy thu nhưng không xử phạt, giúp công ty giảm thiểu thiệt hại.”

Câu hỏi này giúp nhà tuyển dụng đánh giá tư duy tài chính và sự chủ động trong tối ưu nguồn lực, một giá trị mà mọi doanh nghiệp đều cần ở nhân sự kế toán.

Bạn nên trình bày:

Ví dụ:

“Tôi từng đề xuất chuyển hình thức khai thuế điện tử từ dịch vụ bên ngoài sang tự thực hiện bằng phần mềm miễn phí của Tổng cục Thuế. Việc này giúp doanh nghiệp tiết kiệm hơn 15 triệu đồng/năm và tăng tính chủ động trong kiểm soát thời hạn kê khai.”

Câu hỏi này đánh giá đạo đức nghề nghiệp và cách bạn giữ vững lập trường trong các tình huống rủi ro liên quan đến pháp luật.

Bạn nên trình bày:

Ví dụ:

“Có lần bộ phận mua hàng yêu cầu tôi ghi nhận một lô hàng chưa nhận để kịp báo cáo tháng. Tôi đã phân tích rủi ro và đề nghị chỉ hạch toán khi có chứng từ giao hàng đầy đủ. Nhờ vậy, công ty tránh được sai phạm và vẫn đảm bảo số liệu minh bạch với cơ quan thuế.”

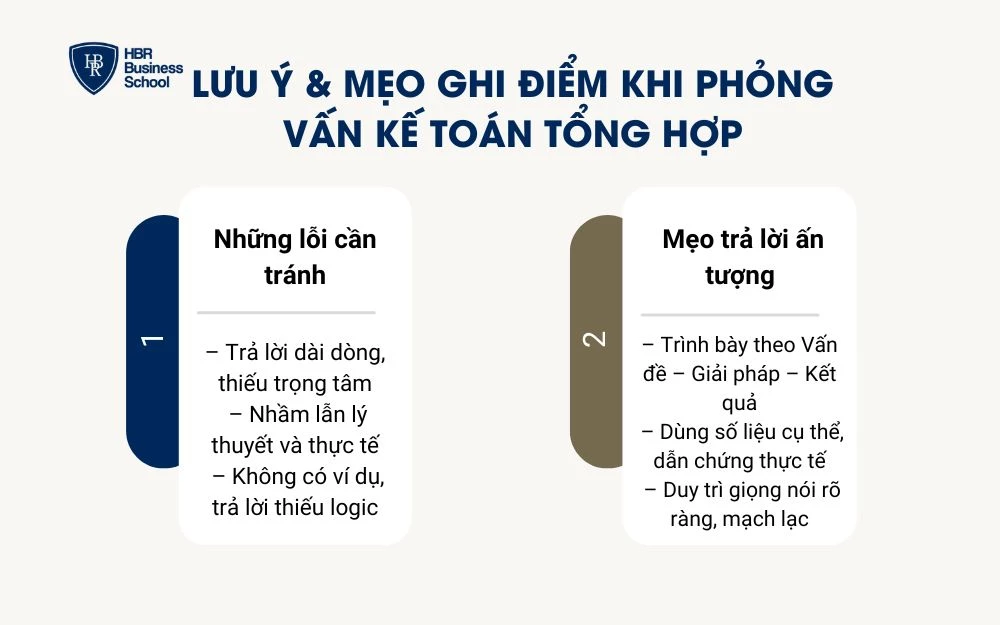

Không ít ứng viên có chuyên môn tốt nhưng lại để lộ điểm yếu trong lúc phỏng vấn vì thiếu chuẩn bị hoặc trình bày chưa hợp lý. Việc mắc những lỗi cơ bản dưới đây có thể khiến bạn bị đánh giá thấp, dù hồ sơ ấn tượng.

Những lỗi nên tránh:

Một câu trả lời tốt không cần phức tạp, nhưng nhất định phải có cấu trúc và thể hiện được tư duy nghiệp vụ. Việc biết chọn lọc thông tin, nhấn vào điểm mấu chốt và đưa ví dụ xác thực là yếu tố giúp bạn ghi điểm.

Cách trình bày hiệu quả:

Phỏng vấn kế toán không chỉ kiểm tra kiến thức mà còn là lúc bạn thể hiện độ cẩn trọng, chuyên nghiệp – những phẩm chất cốt lõi của nghề. Sự chuẩn bị kỹ càng sẽ giúp bạn bước vào buổi phỏng vấn với tâm thế chủ động.

Checklist chuẩn bị:

Qua bài viết trên, HBR Careers đã tổng hợp những lưu ý và mẹo trả lời phỏng vấn kế toán tổng hợp giúp ứng viên tránh lỗi thường gặp, trình bày ấn tượng và chuẩn bị chuyên nghiệp. Hy vọng bạn sẽ tự tin hơn khi bước vào vòng phỏng vấn sắp tới. Tiếp tục theo dõi HBR để cập nhật thêm các bí kíp nghề kế toán hiệu quả.

THAM KHẢO CÁC VỊ TRÍ TUYỂN DỤNG TIỀM NĂNG TẠI HBR CAREERS!

HBR Holdings tổ chức đào tạo nội bộ ứng dụng AI, giúp đội ngũ làm chủ ChatGPT, Claude, đóng gói Skil...

HBR Holdings tổ chức chương trình đào tạo nội bộ "Chiến binh Sales", giúp đội ngũ Sales nâng cao kỹ...

HBR Holdings tổ chức đào tạo nội bộ ứng dụng AI giúp đội ngũ làm chủ ChatGPT, Claude, nâng cao hiệu...

Khám phá quy trình 7 bước bán hàng cá nhân (Personal Selling), ưu điểm, kỹ năng cần có và ví dụ thực...

![[TẢI NGAY] 10 MẪU KẾ HOẠCH BÁN HÀNG CHUYÊN NGHIỆP CHO DOANH NGHIỆP](https://careers.hbr.edu.vn/storage/images/2026/07/18/tai-ngay-10-mau-ke-hoach-ban-hang-chuyen-nghiep-cho-doanh-nghiep-1.webp)

Khám phá 10 mẫu kế hoạch bán hàng chuyên nghiệp, dễ áp dụng cho doanh nghiệp, kèm hướng dẫn xây dựng...